Comité

de Transparência

projeto 'Transparência nas Organizações da Economia Social portuguesas', promovido pela Área Transversal da Economia Social da Universidade Católica Portuguesa Porto e apoiado pelo BPI/Fundação “la Caixa”

O DESAFIO

Participação num grupo de trabalho constituído por aproximadamente 10 representantes de OES portuguesas para refletir e debater criticamente a transparência organizacional e as práticas de accountability/prestação de contas do setor da economia social em Portugal.

O QUE ESPERAMOS COCONSTRUIR?

Um quadro analítico do projeto, sob uma lógica participada e crítica, para a compreensão da realidade das OES portuguesas e que servirão de suporte à conceção e produção de um Manual sobre saberes, práticas e desafios do sector em torno da accountability/prestação de contas.

Repositório de ferramentas gestionárias de accountability/prestação de contas.

COMO PROPOMOS FAZÊ-LO?

Um roteiro de três sessões para partilha de saberes, de experiências e de desafios quotidianos, suscitadora de interpelações.

Este roteiro será realizado via zoom, com a duração de duas horas.

A PRIMEIRA SESSÃO

16 de julho de 2020, das 14h00 às 16h00

O DEBATE

Accountability e Prestação de contas:

da diversidade concetual à ambiguidade operacional

Em que medida a accountability/prestação de contas é um elemento de legitimação das OES ?

Que limitações se impõem, por vezes, a uma prestação de contas transparente?

A SEGUNDA SESSÃO

1 de outubro de 2020, das 9h00 às 11h00

O DEBATE

Mecanismos para uma prestação de contas transparente:

realidade ou utopia?

Quais são os mecanismos de prestação de contas mais usados pelas OES portuguesas? Porquê?

Até que ponto as OES devem operacionalizar ferramentas e processos de prestação de contas uniformizados?

Que elementos de governação e de gestão garantem/podem garantir a adoção de mecanismos de prestação de contas úteis a uma OES?

A TERCEIRA SESSÃO

24 de novembro de 2020, das 9h00 às 11h00

O DEBATE

Que mecanismo de prestação de contas conseguimos imaginar no setor da economia social em Portugal?

Que modelo de mecanismo de prestação de contas queremos construir?

Que dimensões de análise e que tipo de indicadores devemos considerar?

Que especificidades devemos assegurar tendo em conta a diversidade de famílias organizacionais que integram o setor da economia social em Portugal?

Memória #1

Comité de Transparência, ATES – UCP

16 de julho de 2020

a primeira de várias sessões de um roteiro que esperamos que seja um lugar de encontros, de diálogos críticos, de problematização de conceitos e de aprendizagem conjunta.

René Magritte, Decalcomania, 1966

A pintura surrealista de René Magritte serve de metáfora para dois conceitos que, por vezes, assumimos como absolutos: Accountability e Prestação de Contas. Há uma deslocação de uma figura anónima e abre-se, simbolicamente, uma janela para um outro mundo, uma outra realidade, que é, na verdade, uma provocação: Com que lente olhamos a realidade? Como podemos aprender com esta diversidade de olhares?

Desconstruir e construir estas temáticas passa por reconhecermos que existe uma diversidade de conceitos e uma ambiguidade de práticas. Quando falamos em Accountability e Prestação de Contas, estaremos a falar dos mesmos conceitos? Serão eles sinónimos? Serão diferentes, mas complementares? Esta diversidade concetual influi numa ambiguidade operacional? Estes conceitos têm fronteiras e, se sim, quais são estas fronteiras?

Mergulhando na literatura e dialogando com diferentes atores, tornam-se palpáveis diferentes interpretações e inquietações e, como tal, impõe-se a necessidade de criarmos um ‘chão comum’, enquanto lugar de todos/as na diversidade.

O NOSSO 'CHÃO COMUM'

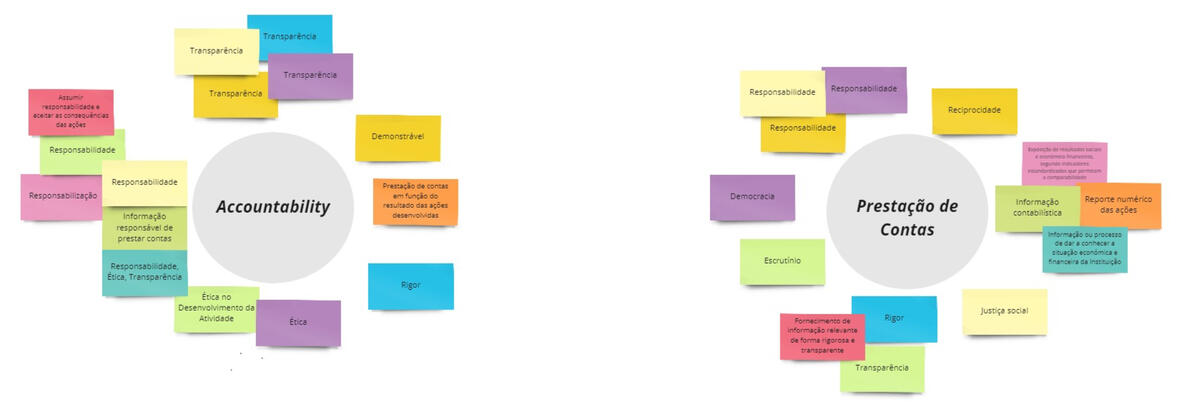

Accountability

Ao procurarmos desconstruir Accountability, um conceito multidimensional que tem vindo a tornar-se uma palavra de ordem para as OES, revela-se inevitável sublinhar a sua dimensão moral e ética, podendo significar “ser responsabilizado”, mas também assumir a responsabilidade, numa lógica de “responsabilidade sentida” (Fry, 1995, in Ebrahim, 2003, p.199). Enquanto conceito baseado em valores, que se refletem nas missões e visões de mundo das OES, encontra-se estreitamente relacionado com Transparência.

Importa também frisar a forte componente relacional do conceito. A Accountability permite criar relações transparentes, de diálogo e interação, entre stakeholders, ao invés de relações binárias e desconectadas (Ebrahim, 2005).

Prestação de Contas

A Prestação de Contas, por sua vez, assume-se como um processo de reporte estandardizado, de carácter mais instrumental e tangível, que implica rigor, exigindo também responsabilidade e transparência.

O conceito é percebido como sendo um exercício democrático, devendo ser dialogado e negociado, interna e externamente.

O DEBATE

'Em que medida a accountability é um elemento de legitimação das OES?'

As OES carecem, muitas vezes, de credibilidade e confiança, não só no aspeto negocial perante os financiadores, mas em relação às comunidades onde as mesmas atuam. A existência de instrumentos de fácil utilização e acessíveis a todos poderia ser facilitadora da legitimação das organizações, de forma a destacar aquelas que apostam numa prestação de contas transparente.

Os comportamentos desviantes de uma OES implicam todas as restantes, que têm procedimentos éticos rigorosos; acabam por ser “contagiosas”, podendo a legitimidade do setor ser abalada devido às más práticas de uma só organização.

A Accountability mostra que as OES se regem por princípios, atuando com ética, transparência e rigor no seu desempenho, fundamental para gerar confiança, relação e proximidade com as comunidades. Não é, por isso, somente um elemento de legitimação externa, mas um conceito que implica também uma legitimação interna e pode potenciar a aprendizagem organizacional, permitindo à própria instituição avaliar-se de forma a melhor prosseguir os seus objetivos. A Accountability não é, assim, só dirigida a terceiros, mas também uma estratégia de aferição dos planos de ação que a organização tem e a “recalibragem” dos mesmos. O facto de uma organização ser accountable proporciona uma liderança sustentável e um comportamento íntegro, justo e firme, transversal a toda a estrutura da organização.

'Que limitações se impõem, por vezes, a uma prestação de contas transparente?'

Apesar de haver uma obrigatoriedade legal de publicação das contas das OES, ainda assim, muitas continuam a não cumprir, sendo opacas não só na sua transparência, mas também na sua governação. Muitas organizações não têm os recursos técnicos e financeiros ou os recursos humanos com o tempo ou as competências desejadas para conseguir criar ou manter as ferramentas necessárias para assegurar essas exigências, o que contribui para uma ausência de sensibilidade das organizações para esta temática.

A opacidade pode estar associada às inúmeras exigências e multiplicidade de óticas intrínsecas ao conceito, não sendo, muitas vezes, consciente e propositada. Coloca-se aqui a questão da enorme diversidade característica do setor da Economia Social. O tipo de apoio que cada organização necessita pode variar consideravelmente. O facto de cada organização ter as suas particularidades e atuar em diferentes contextos facilmente cria dúvidas, por maior que seja a intenção de agir de forma rigorosa — esta ambiguidade pode ser uma limitação.

Outros condicionalismos prendem-se com a inexistência de conselhos consultivos e de auditoria, departamentos que sejam ativos e paralelos à própria governação, e a prevalência de um voluntariado descomprometido de membros de Direções e Orgãos Sociais, assim como a questão de que dar a conhecer a realidade institucional pode ser uma desvantagem.

Importa ainda sublinhar a forma como se lida com o erro como algo capaz de condicionar uma prestação de contas transparente, na medida em que o receio de uma abordagem mais punitiva pode resultar na supressão e bloqueio da inovação no desenvolvimento de soluções sociais. O medo do escrutínio, característico deste sector, poderá também influenciar a forma como se divulgam certas informações.

É ainda relevante mencionar a competitividade entre organizações sociais por um mesmo mercado. Muitas vezes, as organizações acabam por não ser transparentes na estratégia da ação que vão promover para melhor conseguirem exercer o trabalho de lobbying junto dos financiadores.

ONDE ESTAMOS

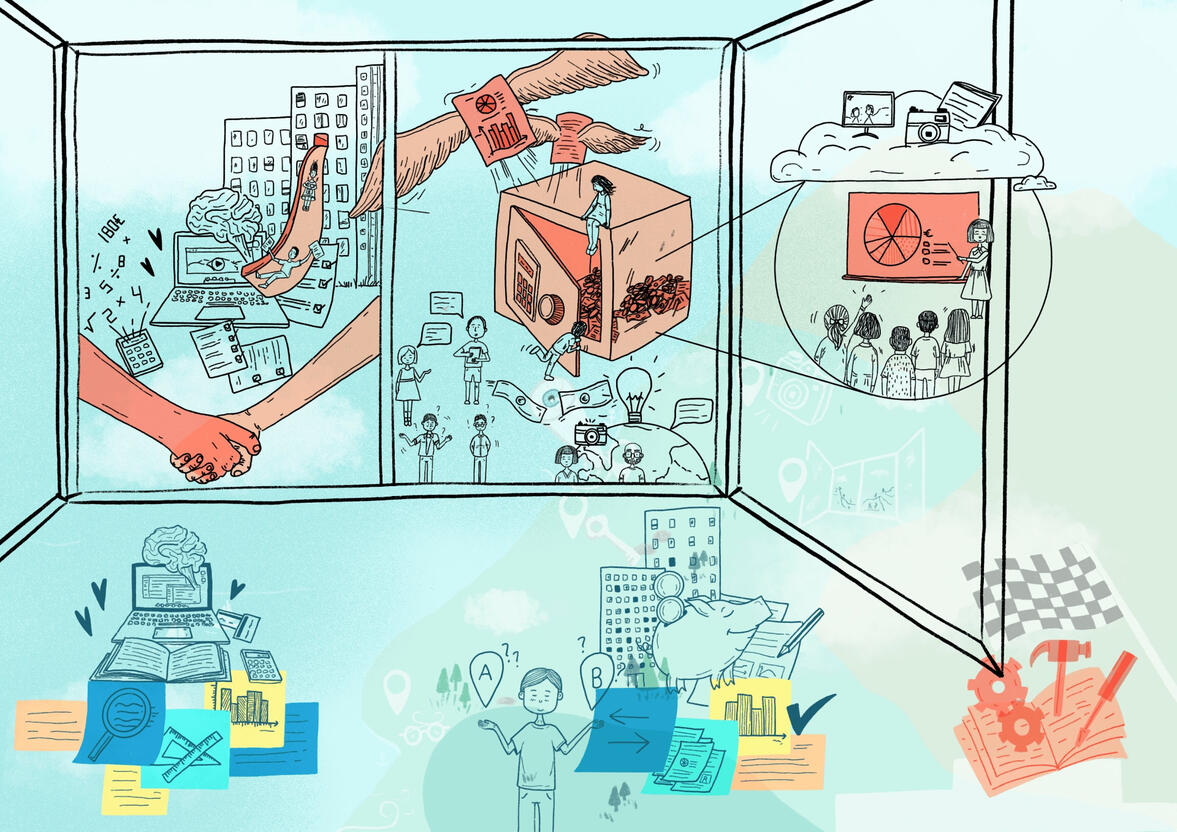

Ilustração de Dirce Russo, sobre a Sessão 1 do Comité de Transparência

Ao assumirmos que a Accountability e a Prestação de Contas refletem inteligibilidades várias, reconhecemos a diversidade concetual e a ambiguidade operacional no quotidiano das OES. Considerando que não são conceitos sinónimos, perspetivamos a accountability com um caráter mais abrangente e multidimensional, enquanto forma de ser, de estar e de atuar, pautada por uma orientação ética e responsável. Nesta linha de pensamento, a accountability engloba a prestação de contas encarada como prática gestionária tangível, de reporte, mais ou menos instrumental, a uma miríade de stakeholders das OES.

O facto das OES terem uma missão que intitulam de ‘social’ não legitima, por si só, a sua atuação. Com efeito, as OES devem demonstrar o que fazem, para que o fazem e como o fazem, sob uma lógica de responsabilidade e transparência organizacional. Assumindo a prestação de contas como uma prática gestionária de legitimação organizacional, poderá a transparência ser uma limitação à própria prestação de contas? Deverá ter limites? Num debate caracterizado pela diversidade de conceitos e quiçá opacidade dos seus significados, bem como pela ambiguidade operacional, urge reconhecer a relevância de uma prática de prestação de contas interna e externa, e neste contexto, qualquer que seja o mecanismo que venha a ser implementado pelas OES deve ser o mais democrático possível, não hierarquizado, de maneira a horizontalizar a responsabilidade.

PRÓXIMAS PARAGENS

Neste roteiro pela (des)construção e tangibilização da accountability importa caracterizar as práticas de prestação de contas das OES portuguesas, identificando e debatendo as suas fragilidades e potencialidades. De igual modo, pretendemos mapear ferramentas gestionárias promotoras de uma prestação de contas e governação transparente.

Tendo em conta estes objetivos, a sessão 2 do nosso roteiro terá como mote — Mecanismos para uma prestação de contas transparente: realidade ou utopia? — em que seremos interpelados a refletir e a dialogar sobre as seguintes questões:

— Quais são os mecanismos de prestação de contas mais usados pelas OES portuguesas? Porquê?

— Até que ponto as OES devem operacionalizar ferramentas e processos de prestação de contas uniformizados?

— Que elementos de governação e de gestão garantem/podem garantir a adoção de mecanismos de prestação de contas úteis a uma OES?

Memória #2

Comité de Transparência, ATES – UCP

1 de outubro de 2020

a segunda de várias sessões de um roteiro que esperamos que seja um lugar de encontros, de diálogos críticos, de problematização de conceitos e de aprendizagem conjunta.

APÓS A CONSTRUÇÃO DE UM 'CHÃO COMUM',

UM NOVO DESAFIO

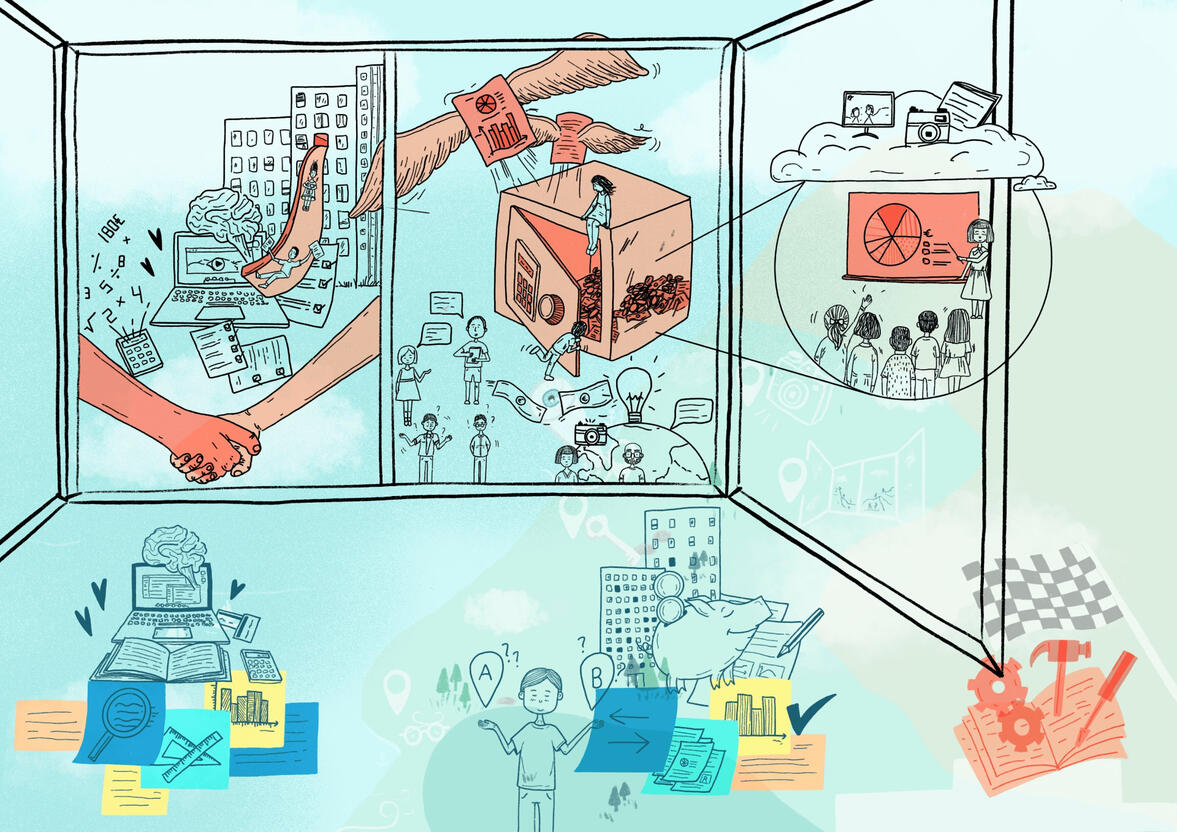

Ilustração de Dirce Russo, sobre a Sessão 1 do Comité de Transparência

Esta segunda sessão de trabalho foi novamente, um pretexto para nos juntarmos e partilharmos experiências, inquietações e realidades quotidianas das diferentes organizações que integram o Comité de Transparência, e também um contexto para aprendermos em conjunto.

A ilustração desenhada ao longo da primeira sessão torna palpável o cruzamento de diferentes olhares: como é que cada um/a de nós vê a transparência, a prestação de contas e a accountability? As várias janelas que ressaltam na ilustração — uma analogia às diferentes lentes com que podemos olhar a realidade da accountability e da prestação de contas no setor da economia social português — revelam traços do debate concetual promovido na sessão, bem como um leque de ferramentas gestionárias com maior ou menor orientação para a transparência organizacional.

Com efeito, se na primeira sessão do nosso roteiro nos centrámos na problematização destes conceitos, reconhecendo que se entrelaçam e que, ainda assim, tantas vezes, sugerem variadas interpretações e uma ambiguidade de práticas, nesta segunda sessão procurámos aprofundar e operacionalizar a temática do projeto, através do mote: Mecanismos para uma prestação de contas transparente: realidade ou utopia?

ENTRE OS CONCEITOS E AS PRÁTICAS

MERGULHANDO NA REALIDADE

Na vossa opinião/experiência, quais são as práticas de prestação de contas mais usadas pelas OES portuguesas? Porquê?

E nas vossas organizações? Porquê?

Com contextos organizacionais específicos e realidades gestionárias e de intervenção muito distintas, o setor da Economia Social apresenta uma imensa variedade de práticas de prestação de contas, que dependem não só da entidade da qual partem, mas também dos públicos aos quais se destinam. Um campo de ação tão vasto exige, por isso, um contínuo esforço de adaptação do reporte aos interesses dos stakeholders, de forma direta, focada, coerente e responsável. Não obstante a inquestionável importância das Organizações da Economia Social (OES) prestarem contas sobre a ação que desenvolvem e sobre o seu desempenho, a forma e os mecanismos utilizados variam consoante os stakeholders, tendo em conta a pluralidade de funções (e correspondentes relações de poder) que desempenham na vida destas organizações, traduzindo-se numa prática gestionária complexa.

Neste sentido, importa destacar alguns fatores que contribuem para o carácter complexo da prestação de contas, designadamente:

O âmbito geográfico. Uma organização de base local tem de utilizar meios de reporte diferentes de uma organização de âmbito nacional (que conta com delegações) para uma partilha eficaz de informação.

A dimensão da organização. Uma entidade com milhares de associados não pode utilizar os mesmos suportes de divulgação de informação que uma estrutura de pequena dimensão.

A forma jurídica. Os instrumentos de prestação de contas aplicados e, porventura, exigidos a uma associação mutualista são diferentes face às demais famílias organizacionais que compõem o setor da economia social português. A forma jurídica das OES (seja uma Misericórdia, um centro paroquial, uma fundação, uma associação de solidariedade social ou uma cooperativa) implica a mobilização e implementação de ferramentas e obrigações legais de reporte e de comunicação diferentes e que se refletem na forma heterogénea como se prestam contas.

Os recursos financeiros. Uma organização com recursos financeiros pode ser criativa na maneira como reporta, através, por exemplo, da elaboração de uma revista, de um website, ou na forma como organiza as suas assembleias gerais (presenciais ou à distância). Já uma organização que apresenta um contexto de fragilidade financeira restringe-se, muitas vezes, à elaboração do Relatório anual de Atividades e o Relatório de Contas.

A natureza da ação. O que deve ser reportado? Se é fundamental uma OES divulgar o que faz, também é importante reconhecer, de forma consciente e responsável, que determinadas informações não devem ser divulgadas de forma, livre e universal, ao público em geral, se puderem comprometer, por exemplo, os públicos-alvo de uma determinada ação.

Quando imersos na reflexão sobre quais os mecanismos de prestação de contas mais utilizados pelas OES portuguesas, surgiram menções a três ferramentas de reporte:

Relatório de Contas

Auditado por um revisor oficial de contas (ROC), por uma questão de transparência e credibilidade, funciona como espelho contabilístico dos movimentos financeiros da OES ao longo do ano. Alguns membros do Comité de Transparência referiram que no âmbito das suas organizações, o Relatório de Contas é publicado no website institucional, sendo também uma prática comum, para algumas organizações, e salvo exceções (como a que se verifica este ano, com a pandemia COVID-19), a organização de uma apresentação pública do Relatório em questão, em que os stakeholders são convidados a participar.

Plano de Atividades

Embora mais incompleto, é também divulgado por algumas organizações. No entanto, destaca-se a dificuldade na divulgação de um Plano de Atividades anual, tendo em conta que frequentemente as OES partilham o que está previsto organizar-se num horizonte temporal de dois a três meses (“Plano Parcial”).

Relatório de Atividades

Mais ou menos pormenorizado, dá uma resposta mais clara ao conceito de accountability, complementando o Relatório de Contas com informação de carácter qualitativo.

Em suma, uma prestação de contas transparente é central enquanto prática gestionária para garantir a legitimidade de uma organização. Contudo, a sua operacionalização não está isenta de complexidade nem de ambiguidade. A este respeito importa salientar que, na dimensão económico-financeira das OES, a formatação de ferramentas está pré-estabelecida, quer pela tutela ou pelos dispositivos legais, sendo que do ponto de vista da expressão da atividade social destas organizações não há sistematização nem padronização de práticas, acabando por se verificar uma plêiade de formas de apresentação da sua ação social, que torna extremamente difícil a comparação e a criação de uma matriz de reporte comum e transversal a todas as organizações.

De igual modo, foi referido que apesar da obrigatoriedade de algumas práticas de reporte, as OES têm também espaço para serem criativas na forma como comunicam com os seus stakeholders. Acresce que uma prestação de contas transparente pelas OES envolve, além da disponibilização de informação, o uso de uma linguagem simples e clara, bem como a partilha de informação num formato acessível. A este respeito, e a título de exemplo, foi realçado que um número significativo de OES portuguesas tem dificuldade em descodificar e tornar acessível a sua informação contabilística, comprometendo, por conseguinte, uma leitura transparente do Relatório e Contas, bem como a eficiência gestionária da organização.

Perante este breve mapeamento da realidade da prestação de contas no setor da economia social português, será possível imaginarmos um mecanismo de utilização transversal, que permita aliar uma linguagem qualitativa a uma linguagem quantitativa, tornando palpável o valor social gerado pelas OES?

IMAGINANDO A UTOPIA

Que práticas de prestação de contas gostariam de implementar na vossa organização? Porquê?

Até que ponto as OES deveriam operacionalizar práticas uniformizadas?

“Ventana sobre la utopía

Ella está en el horizonte - dice Fernando Birri -. Me acerco dos pasos, ella se aleja dos pasos. Camino diez pasos y el horizonte se corre diez pasos más allá. Por mucho que yo camine, nunca la alcanzaré. ¿Para qué sirve la utopía? Para eso sirve: para caminar.”

(Eduardo Galeano, 1994)

Ao retratarmos brevemente a realidade das OES portuguesas relativamente às suas práticas de prestação de contas procuramos, posteriormente, abrir a “janela sobre a utopia”, conforme entendida por Birri, para continuarmos a caminhar. Assim, desafiamos os membros do Comité de Transparência a imaginar uma utopia: a construção de um mecanismo de utilização transversal, que permita aliar linguagens (qualitativa com quantitativa), tornando palpável o valor social gerado pelas OES.

Nesta utopia imaginada, o caminho passa por:

i. Envolver todos os stakeholders

As OES partem da comunidade para responder a necessidades da mesma, para prestar serviços que a comunidade entende serem necessários, para colmatar vulnerabilidades que a comunidade identifica, pelo que é essencial que, na prestação de contas, essa comunidade seja ouvida e tenha voz, assim como todos os demais stakeholders. Considerando que os stakeholders principais influem diretamente no universo de ação das OES, devem pronunciar-se sobre o cumprimento da missão organizacional, mais do que sobre as atividades desenvolvidas.

Contudo, na prática vigora quer a dificuldade em envolver stakeholders “mais pesados”, designadamente a Segurança Social, e outros financiadores públicos, quer a secundarização do envolvimento participativo dos públicos-alvo, dos colaboradores e voluntários das próprias OES.

Numa lógica de solidariedade horizontal, alimentada por valores próprios, as OES procuram responder a determinados problemas socioeconómicos, assumindo que “o problema também é nosso”. O que se impõe compreender é: até que ponto estaremos a responder qualitativa e estrategicamente às necessidades mapeadas ou, pelo contrário, estaremos a dar respostas laterais, imediatistas, incompletas e demasiado absorventes de recursos? Reconhecendo a diferença entre stakeholders, todos os que influenciam diretamente a ação de uma OES deveriam ser chamados a participar na definição de respostas adequadas, responsáveis e eficazes.

ii. Apostar na avaliação de impacto

Assumindo-se, desde logo, que as mudanças estruturais não são imediatas, seria importante criarem-se indicadores que permitissem um acompanhamento contínuo e a longo prazo, da ação das OES . Embora seja possível identificar diversas experiências de trabalho desenvolvido na área da avaliação do impacto, o facto de não haver exigências legais nem consequências objetivas de diferenciação entre as organizações que medem o impacto da sua intervenção e aquelas que não o fazem, é inibidor de uma prática gestionária generalizada, de garante de legitimidade organizacional. Frequentemente, quem faz este investimento sente que está a perder tempo e dinheiro e fá-lo, muitas vezes, apenas por convicção própria e “fé”, no âmbito de uma componente moral. É preciso tempo para se conseguir avaliar (medir e qualificar) a mudança na sociedade, o que envolve, inevitavelmente, a incorporação da noção de longo prazo na definição de uma resposta social. As OES habituaram-se aos reportes anuais ou efetuados no curto prazo mas o trabalho social demora anos, justificando-se por isso o recurso a indicadores de longo prazo.

iii. Promover trabalho em rede e a partilha de práticas e experiências

No setor da economia social faz falta as organizações trabalharem mais em rede, promoverem mais e melhor comunicação entre si, sistematizarem e partilharem as suas práticas e experiências, no sentido de divulgarem o que fazem e como o fazem, enquanto processo de aprendizagem entre pares. Se divulgar números no âmbito de uma determinada ação é, indiscutivelmente, muito importante, o “como se faz” enceta um potencial de transformação organizacional e social muito interessante e relevante, pelo que não deveria ser descurado.

Paralelamente à construção de um mecanismo de prestação de contas capaz de conciliar informação qualitativa e quantitativa, emergiu do debate o desafio de imaginar uma certificação legal de contas para o universo das OES (na lógica de um “selo” de garantia), para evitar a utilização indiscriminada dos instrumentos criados noutros contextos e que, por isso, se encontram distanciados da realidade social.

iv. Considerar o contributo dos voluntários

O trabalho voluntário é pouco contabilizado pelas OES no reporte financeiro que fazem, seja porque não existe uma obrigatoriedade, seja porque é frequentemente reconhecido apenas do ponto de vista simbólico. Neste sentido, no caminho da utopia para uma prestação de contas transparente, seria muito importante que as OES incluíssem o valor gerado pelos voluntários também no seu Relatório de Contas, usando uma linguagem clara.

v. Fomentar a sustentabilidade da ação organizacional

As OES deveriam colocar o foco do seu reporte no público-alvo e na resposta que se pretende dar. O reporte contabilístico, melhor ou pior, é feito, porém, o reporte da atividade, que é muito diferente de organização para organização, é o grande desafio, pois é mais exigente e pode conduzir a uma reinvenção da própria missão da organização: a resposta ainda faz sentido? A necessidade ainda se faz sentir? Idealmente, a organização deveria dar a conhecer o valor acrescentado da sua ação, o que não acontece com os instrumentos de reporte com maior utilização. Porque não pensarmos num “Relatório Social”? Neste sentido, as OES portuguesas deveriam (re)pensar os moldes da sua prestação de contas, passando da apresentação dos Relatórios de Contas tradicionais para a elaboração de relatórios de sustentabilidade, uma vez que estes revestem um carácter mais abrangente e estratégico ao permitirem a identificação e a comunicação dos impactos sociais, económicos e ambientais das ações que uma determinada organização realiza.

vi. Uniformizar, até certo ponto, indicadores de prestação de contas

Reconhecendo a diversidade organizacional intrínseca ao setor da economia social e às particularidades de cada família jurídica, a adoção de uma matriz comum e uniformizada de indicadores seria extremamente difícil, além de pouco viável.

No entanto, podemos imaginar uma matriz estruturada em vários níveis de indicadores:

a) Indicadores macro (“macro-números”) que podem ser generalizados e aplicados por todas as OES. Estes seriam os indicadores de “1º nível”, representando o cartão de identidade de uma organização.

b) Indicadores setoriais, organizados num registo de respostas tipificadas e com mais detalhe, associadas a um “2º nível” de indicadores, mais aprofundados e dirigidos, que permitam obter um tipo de perfil organizacional.

No âmbito deste mecanismo, as OES teriam acesso a um manual simples e objetivo, assente em duas chaves dicotómicas — Reportar para quê? e Reportar para quem? — que as poderia encaminhar na escolha do tipo de reporte a adotar. Acresce que este exercício permitiria às OES fazerem um “autodiagnóstico” em termos de transparência organizacional.

No global, a definição de indicadores macro (1º nível) e de indicadores sectoriais (2º nível), deve partir de duas perguntas:

— Reportar para quê?

Qual é o objetivo que uma determinada OES quer atingir quando reporta? Ganhar peso negocial enquanto parceiro social? Ter relevância quando se fala do PIB? Poder dizer que o sector da economia social gera um determinado valor? Que valor é este? A organização pretende garantir um financiamento e diferenciá-lo? Os objetivos do reporte teriam, naturalmente, que basear-se num quadro de indicadores adequados.

— Reportar para quem?

Qual é o público a quem a organização se quer dirigir quando reporta? À comunidade em geral, à Segurança Social, a um financiador e/ou a um município? Reconhecendo que reportar a um financiador é diferente de reportar a um parceiro e que reportar a uma entidade pública é diferente de reportar a uma entidade privada. Importa definir claramente o alvo do reporte para se identificarem os indicadores mais adequados.

O desenho de um mecanismo de prestação de contas adaptado à realidade do setor da economia social, capaz de contemplar as várias características e particularidades das OES portuguesas, requer disponibilidade para mergulhar e refletir criticamente sobre a realidade, bem como vontade para imaginar a utopia, explorando desafios organizacionais e gestionários, questionando práticas e construindo (novos) conhecimentos.

REFLEXÕES E INQUIETAÇÕES FINAIS

Ilustração de Dirce Russo, sobre a Sessão 2 do Comité de Transparência

A segunda sessão de trabalho consistiu em confrontar-nos com algumas das práticas de prestação de contas mais utilizadas pelas OES portuguesas, identificando e debatendo os princípios gestionários, e os posicionamentos ideológicos, subjacentes. Embora seja amplamente reconhecida a escassez de recursos das OES portuguesas (nomeadamente a sua fragilidade financeira, a existência de equipas reduzidas perante um acrescido volume de trabalho decorrente do excesso de exigências burocráticas solicitadas pelos financiadores), em que medida poderão estas limitações reais justificar uma prestação de contas pouco transparente? Quão distante está a realidade da utopia que começamos a imaginar?

PRÓXIMAS PARAGENS

Na terceira paragem do nosso roteiro pela problematização, debate e tangibilização da accountability, pretendemos aprofundar o mapeamento de mecanismos (ferramentas e processos) promotores de uma prestação de contas e governação transparente, bem como desafiar os membros do Comité de Transparência a desenhar as linhas-mestras de um Mecanismo de prestação de contas útil, online, e adaptado à realidade do setor da economia social em Portugal. Sob o mote — Que mecanismo de prestação de contas conseguimos imaginar no setor da economia social em Portugal? — iremos debruçar-nos sobre as seguintes questões:

— Que modelo de mecanismo de prestação de contas queremos construir?

— Que dimensões de análise e que tipo de indicadores devemos considerar?

— Que especificidades devemos assegurar tendo em conta a diversidade de famílias organizacionais que integram o setor da economia social em Portugal?